我以前在華爾街做媒體的時候,有幾次在工作場合碰到過達里奧。他本人有意大利血統,身材很高大,灰白色的頭髮,風度翩翩的,很有意大利教父的感覺。電影《教父》裡那句經典台詞,尤其適合他:Great men are not born great, they grow great.

9月19號,在美國發售了一本新書,書名叫Principles,翻譯過來叫做《原則》,書名聽起來好像沒什麼特別的,但短短幾天時間,這本書在美國亞馬遜的商業暢銷書排行榜上,就排到了第一名的位置;在所有類別新書的排行榜上,也殺進了前五名。

搶著為這本書寫推薦語的牛人不計其數,比如微軟的創始人比爾·蓋茨、彭博社的創始人邁克爾·布隆博格、黑石集團的創始人蘇世民;美國的主流媒體,如《紐約時報》、《華爾街日報》、《財富》等等,也都在第一時間給出了好評。這本書的紙質書在發售的第二天就被搶購一空,即便是美國當地的讀者,也得等1-2個月才能收到這本書,火爆程度可見一斑。

誰是雷·達里奧?

這本書的作者叫雷·達里奧(Ray Dalio),對於大多數人來說,他的名字可能比較陌生,但這個名字在投資界絕對是如雷貫耳——他被美國《時代》雜誌評選為全球100位最有影響力的人物之一;根據福布斯的統計,他也是全球最富有的100位富豪之一。

他最大的成就,就是創立了一支叫做“橋水(Bridgewater)”的對沖基金:這支基金的資產管理規模達到了1600億美元,換算過來差不多有一萬億人民幣。所以,橋水基金也毫無爭議地成了全世界最大的對沖基金。達里奧本人被稱之為“對沖基金教父”,媒體甚至管他叫“投資界的史蒂夫·喬布斯 ”。

我以前在華爾街做媒體的時候,有幾次在工作場合碰到過達里奧。他本人有意大利血統,身材很高大,灰白色的頭髮,風度翩翩的,很有意大利教父的感覺。以他的江湖地位和獲得的成就,應該是特別受媒體關注的。但他本人卻非常的低調,他自己就說:不喜歡被太多人關注。

他的這個性格特徵,多少還是跟自己所從事的行業有關係。作為一支華爾街的對沖基金,是否賺錢的關鍵,還是要看它們的交易策略靠不靠譜。如果誰家基金開發出了一套賺錢的交易策略,就像開動了一台印鈔機一樣,可以源源不斷地賺錢。

但如果這套交易策略被別人知道了,那賺錢的機率就自然變小了。這也是為什麼,每年華爾街都有對沖基金的業績排行榜,有的基金居然會花錢把自家基金的名字從榜單上拿下來,避免被太多人關注,堅持要悶聲發大財。

這本書憑什麼火?

雖然這本書是剛剛出版的,但它其實並不是一本新書。從上個世紀80年代開始,達里奧就開始寫這本書了。一般這種成功人士寫書,要不就是個人自傳,要不就是勵志雞湯;但這本書既不是自傳,也不是雞湯。它更像是一本武林秘籍,而達里奧就是那個寫秘籍的絕頂高手——他修煉了40年的武功,創立了對沖基金界的天下第一大門派;在他即將金盆洗手、退隱江湖之際,他把畢生絕學總結成了這本書,傳給了世人。

既然是高手的畢生所學,起名字應該有點特色吧?比如《九陰真經》、《降龍十八掌》這種名字,一听就很有氣勢。但這本書卻起了這麼一個普通的名字,叫做《原則》。這是為什麼呢?

這就要從達里奧寫這本書的初衷說起了。達里奧80年代開始寫這本書的時候,只是記錄一些投資方面的心得。因為做投資的不確定性很大,經常會遇到很多新問題、新情況,他後來發現,與其每次碰到新情況手忙腳亂,還不如靜下心來好好思考總結一下,是不是可以針對同一類型的情況和問題,總結出某種行為準則,來加以應對。

比如說,達里奧剛剛入行的時候,趕上美國總統尼克松宣布取消金本位,也就是美元不再和黃金掛鉤。當時他以為金融市場肯定會遭受毀滅性打擊,但沒有想到市場不僅沒有暴跌,反而暴漲了。達里奧就從這個事件中學到了兩條“原則”:第一,不要相信官方;第二,貨幣貶值和大量印鈔票對股市來說是好事。

類似的例子還有不少,比如80年代初,美國的失業率很高,美國的主要銀行持有很多拉美國家的債務。1982年8月,墨西哥出現了債務違約,這在當時算是個危機事件了。美聯儲為了應對這個危機,採取了寬鬆政策,結果為美國之後帶來了十幾年的大牛市。達里奧從這個事件中又得出一條“原則”:危機發生之後,當局採取救助措施的影響,要遠遠大於危機本身的影響。這個“原則”在2008 年金融危機之後,也得到了很好的印證。

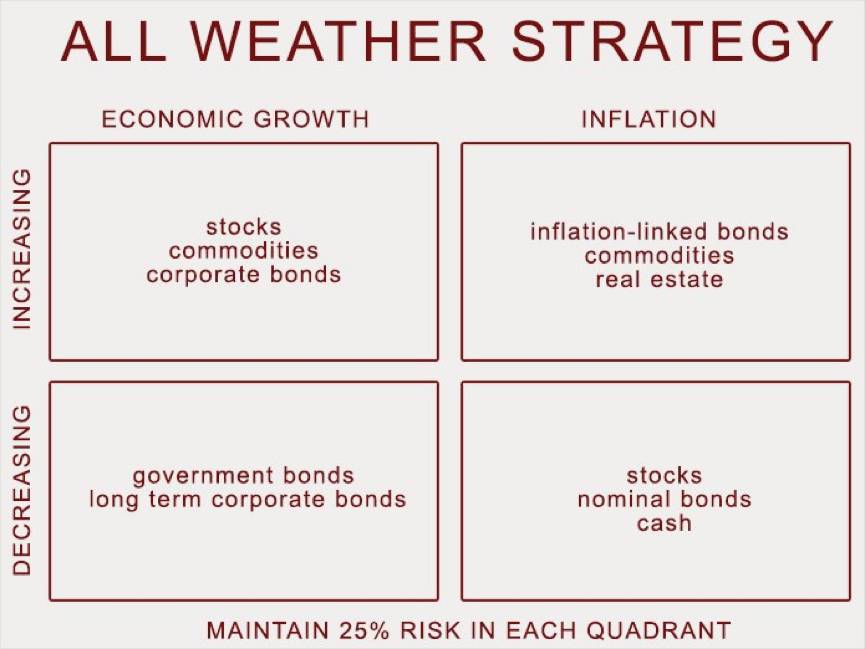

因此,當時達里奧就給自己定下規矩,把每一筆投資的交易邏輯記錄下來,從中總結規律、提煉投資規則和標準,為之後的交易做準備。後來他發現,可以把這些“原則”編寫成電腦語言,代入數據進行處理,以提高投資決策的效率。這也直接影響了橋水基金,在之後開發出了那個著名的“全天候交易策略(All Weather Strategy)”,一步步成長為全世界最賺錢的對沖基金。

把感性的經驗,變成絕對理性的原則,把投資失誤、投資感悟、投資策略用系統化的語言表達,也成了橋水基金能夠笑傲江湖的關鍵所在。

後來,隨著自己的基金越做越大,達里奧發現,這個方法不僅在投資領域有效,在企業管理領域也很有用。所以,他在90年代中期就開始總結一些公司管理方面的“原則”。到2006年的時候,他已經總結了60多條管理和工作方面的原則,當時他把這些原則在公司內部進行傳閱,讓同事們學習和提建議。

到2010年,達里奧第一次對外公開了自己過去總結的所有《原則》。結果,外界的反應出奇的好,他發布的這個免費版《原則》,被下載了300多萬次,還收到了來自全世界各地的人寫給他的感謝信。

這次這本新書《原則》,就是在他2010 年那版《原則》的基礎上,進行了一次全面的修訂和匯總整理。全書被分了三大部分:第一部分是他個人奮鬥史的介紹,第二部分是他總結出來的人生原則,第三部分是他總結的工作原則。後兩部分的人生原則和工作原則,大大小小的原則加起來有幾百條,主要以清單體的形式呈現,每條原則配上簡短的文字說明。

“人生原則”

在人生原則部分,雖然大大小小的原則很多,但總結起來,其實就是五大部分:第一部分叫做:擁抱現實,善待現實。其中具體的小原則有很多,比如:不要隱藏自己的觀點,再比如,善於接受他人的意見。其中最重要的一條原則,是在於我們對待錯誤的態度,它其實是一個等式:痛苦反思=進步。

達里奧說自己一個“專業的犯錯者”,英文叫Professional mistake maker。說白了,就是以專業的態度,對待我們犯過的錯誤。人生和事業的路很長,免不了要犯各種錯。在達里奧看來,我們對待錯誤的態度,決定了我們未來的人生是呈螺旋式上升的進步,還是螺旋式下降走向失敗和滅亡。

達里奧在職業生涯早期,曾經做了一個錯誤的投資決策,賠了很多錢。他後來回憶道:那次投資失敗是在他身上發生的最糟糕、但同時也是最好的事情。糟糕的地方在於,公司虧了很多錢,瀕臨破產,他不得不把員工全都裁掉,為了生存,他還找父親借了4000 美金,把自己的車都給賣了。但好的地方在於,這件事情教給了他敬畏之心,讓他的狀態從“我是對的”轉變為“我怎麼才知道我是對的”。

而這些進步和成長,是成功給不了他的——成功只會讓人形成路徑依賴,一直重複過去的行為,無法實現進步;而錯誤往往可以給我們巨大的刺激,逼著我們去反思和進步。某種程度上,這本書裡總結的所有原則,都是由錯誤反思得出來的。

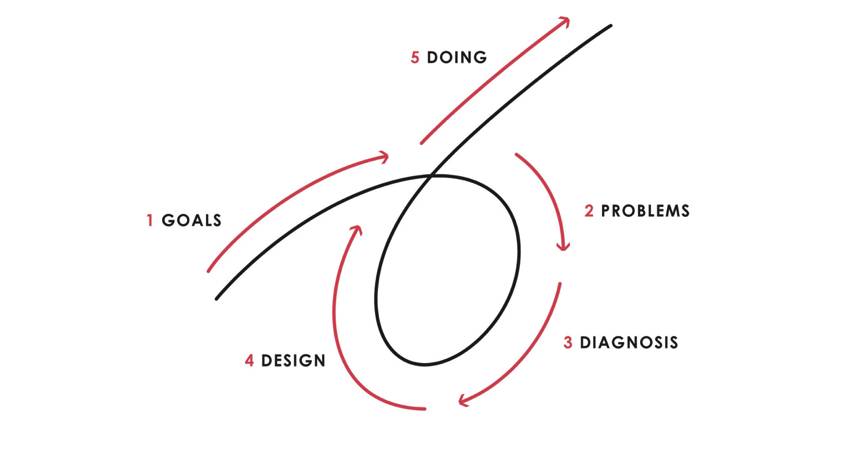

人生原則的第二大部分,叫做“通過五步,達到你想要的目標 ”,這五步分別是:設定目標、識別問題、診斷問題,設計解決方法,執行解決方案。這幾步聽起來很簡單,但大多數人不一定做得到,主要是有兩個原因:第一,人類的天性是自負的,我們都希望自己的能力得到他人的認可。比如,有人對你的觀點表示不贊同,你會下意識地把他人的不贊同視為一種挑戰,甚至還會生氣。在這種狀態下,你很有可能表現失常,決策也可能出現失誤,這樣就達不到既定的目標。

第二,每個人都有盲點。有的人是近視眼,遠處的東西自然就看不清;有的人是遠視眼,近處的東西就看不清。我們在思考問題的時候也是一樣,我們慣有的思維模式,可能會導致我們無法對形勢做出準確而全面的評估。

所以,人生原則的第三大部分就變得很重要,這一部分叫做“極度開放”——正是因為我們有各種各樣的局限性,所以我們需要開放地聽取他人的意見,尤其是反對的意見,而且最好是你身邊的高手提出的反對意見。

而要做到極度開放,我們就得正確評估自己和他人的優缺點,所以這就到了人生原則的第四部分:要明白每個人都是不同的。在這一點上,達里奧貫徹得非常徹底——很多男生玩過實況足球的遊戲,遊戲裡每個球員的能力值不同,比如有的遠射能力強,有的速度快,有的防守好。達里奧把這套能力值體系,搬到了自己公司,對員工做起了打分。比如,有的員工信賴度高,有的員工創新能力強,有的員工執行能力強,每個員工都被打分之後,同事和領導就知道這個員工的優點和缺點在哪裡。即便同事之間第一次工作,大家也能做出比較準確的工作預期。

人生原則的最後一部分,叫做:進行有效決策。達里奧重點介紹了一個決策工具,叫做“可信度加權決策法(Believability-weighted Decision making)”。橋水基金自創立起,就奉行所謂的idea meritocracy,也就是“優秀想法至上”的原則,而不是“ 權力至上”的原則。想要讓最優秀的想法脫穎而出,第一步肯定是所有人把想法拿出來給大家看,第二步就是大家互相批判,提出不同的意見。那在有不同意見的情況下,最後該如何決策呢?

通常情況下,要么是獨裁制,權力最大的人說了算;要么是民主制,一人一票,最後少數服從多數。但在達里奧看來,這兩種方法都不夠好,他覺得最好的方法,是充分考慮到每個人不同的背景,然後對不同專長的人提出的意見賦予不同權重,最後加權計算進行決策。

比如,當探討醫療相關話題的時候,有醫療背景的人提出的意見,在最後決策中所佔的權重肯定就會更大;會計背景的人,提出意見的權重就不會太高。如果探討的是一個跟會計相關的問題,那就正好是反過來。這種情況下,既保證了決策過程的公平民主,又保證了最後決策結果的科學性和可行性。

“ 工作原則”

從本質上來說,達里奧總結的“工作原則”和“人生原則”是一脈相承的。他自己就在書裡說,“工作原則”其實就是把“人生原則”應用到了事業上。當然,因為做投資和管理會更加複雜,所以工作原則的內容也更多。

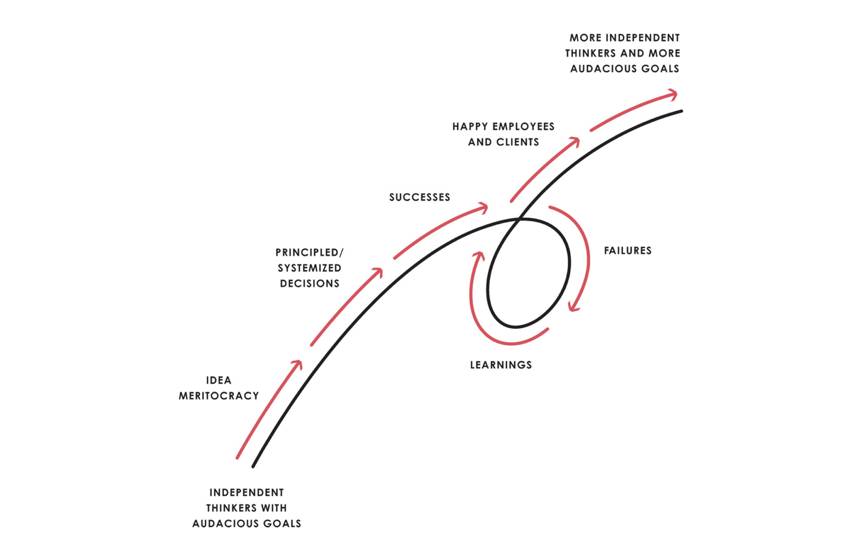

根據他幾十年的經驗總結,他把一個組織崛起的過程分成了六步:第一步,是聚攏一批有宏偉理想的獨立思考者;有了這些優秀的獨立思考者,第二步就是奉行“優秀想法至上”的原則,讓最優秀的點子脫穎而出;第三步,想法都有了,就得有一個嚴謹的系統性決策機制,讓好的想法能夠落實到行動上;第四步,決策帶來了成功,就可以到第五步:員工開心、用戶滿意,這樣就迎來了第六步:有更多帶著宏偉理想的獨立思考者加入。但如果第四步的決策帶來的是失敗,那就從失敗中汲取教訓,進行反饋和總結,直到成功為止。

為了達到這六步,達里奧一共總結了16條大的工作原則,裡麵包含了上百條小原則,它們被分成了人、文化,組織建設和管理這三個維度。而所有這些工作原則,都有一個前提假設:“優秀想法至上”,也即那個idea meritocracy。

達里奧認為,一個組織想要成功,並不是看創始人有多牛,也不是看手上的資源有多少,而是看這個企業是否能奉行“優秀想法至上”的原則。這些優秀的想法,很可能不是來自企業高層,而是來自企業中低層員工,甚至是剛入行的新人。

達里奧為什麼會有這樣的前提假設呢?說白了,還是因為他奉行的另外一個人生原則:“要明白每個人都是不同的”。在他看來,每個人的大腦和生理特徵都是不同的,每個人也都有自己專屬的優點和缺點;看問題的時候,每個人都有自己獨特的角度,也肯定有自己的局限性。

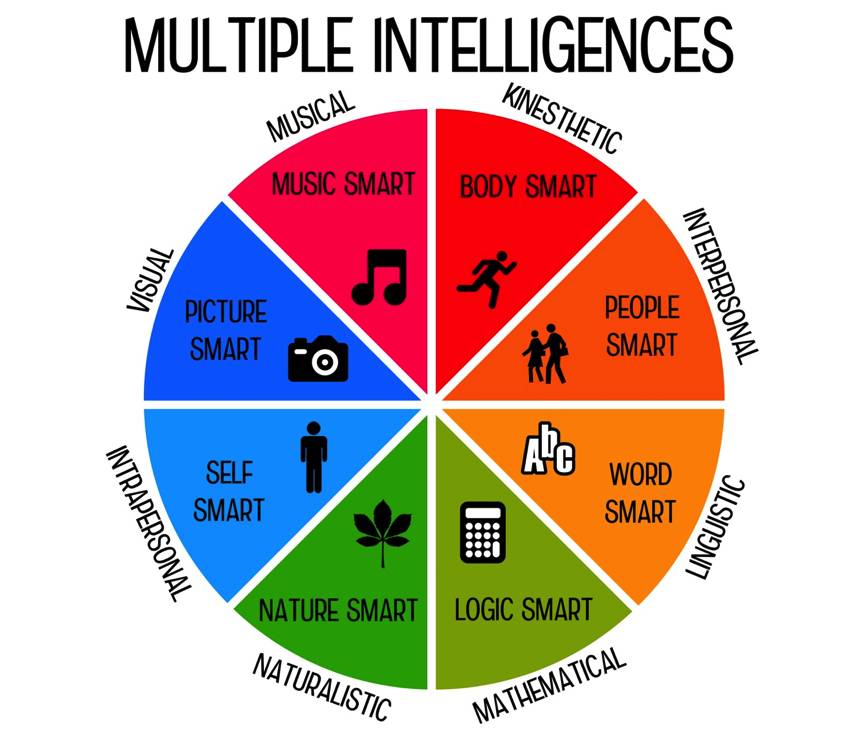

這個觀點也是有科學依據的。1983年的時候,哈佛大學教授霍華德·加德納就提出了一個著名的“ 多元智能理論 ”。簡單來說,就是“衡量人類智慧和才能的角度不止一種”。

比如,著名的作家錢鍾書先生,高考數學成績只有15分,顯然他不擅長數理方面的研究,但你能說他不牛嗎?他高考的外語和中文成績是全優,最後被清華大學破格錄取。很顯然,每個人都有自己擅長的地方,也有自己的弱點和局限性。加德納的這個“多元智能理論”就明確提出了八種人類不同的智慧和才能類型,包括:語言、音樂、邏輯數理、視覺、身體運動、自知自省、溝通交流、自然觀察等等。

這就好比,我們不能把擅長身體運動的邁克爾喬丹,拿出來跟擅長邏輯數理的華羅庚相比;也不能拿擅長音樂的莫扎特和擅長語言的莎士比亞相比,因為他們根本不具備可比性。

在企業裡也是一樣——區分企業員工的維度不只是他們的職能和級別,還得認識到,企業裡也有各種不同才能和缺陷的人。為了保證最終決策的質量,就得把各種不同角度的觀點和想法都提出來,充分考證之後,才能保證最終決策的最優。

所以,要如何鼓勵大家把自己的觀點和想法毫無保留地提出來呢?這裡就涉及到達里奧另外一個重要的工作原則,叫“極度透明和極度真實”,英文是Radical transparency and radical truth。其實,在達里奧的人生原則裡,有一條叫做“極度開放”;在工作原則裡,這也是一脈相承,而且特別被濃墨重彩強調的一點。

那該如何做到“極度透明和極度真實”呢?一般情況下我們可能覺得,那就兼聽則明,多汲取別人的意見就好了。但其實,我們所說的極度透明,和達里奧推崇的極度透明,可能完全是兩碼事。

比如,在橋水基金內部,下屬被充分賦予了權限,可以直接挑戰上級,甚至是公司最高層的老闆。比如,達里奧在2017年一次TED 演講上,跟全場觀眾分享了一封郵件。這封郵件來自於他的下屬,裡面是這麼寫的:“達里奧,你今天在公司開會時候的講話簡直不及格,你根本沒有做任何準備,不然的話,你不會講得這麼爛。以後,你應該多花點時間為開會做準備,如果需要,我甚至可以來陪你做準備,幫你熱身。”信的最後,下屬還補了一刀,說:“你要是覺得我的看法不對,可以去問其他同事,或者直接來問我。”

這封信雖然是發給達里奧的,但全公司的員工都可以看到。可以想像一下:在任何一家普通公司,一個下屬員工敢跟老闆這麼說話,老闆會怎麼想?他也許不會直接開除這名員工,但生氣肯定是難免的。

但對達里奧來說,這樣的對話每天都會發生,他也完全不會因為這樣的事情生氣。因為只有這樣,同事之間才敢這麼坦誠相待。在公司內部,不管級別高低,有任何的問題或想法,同事之間必須及時指出,這就是他們奉行的“極度透明”的原則。

除此之外,公司內部幾乎所有的會議都會被錄音。如果在開會的時候,談到了某位同事,但這位同事又不在場,在場的人就必須把談論這位同事的錄音發給這位同事。也就是說,公司不允許任何人在背後議論別人。

有一次,達里奧和公司另一位高管討論一位員工晉升的問題。高管覺得,這位員工的工作能力很強,可以給他升職加薪,但達里奧卻覺得這個員工的能力不夠。後來達里奧一想:不行,不能在員工背後議論他們。於是,達里奧就一個電話把這位員工叫到了自己的辦公室,然後開始當面議論他。當然了,議論他的同時,也給了這位員工辯解的機會。

為什麼橋水這麼幹可以成功呢?哈佛大學有一位學者叫羅伯特·凱根,他研究發現,大多數企業的員工,雖然表面上乾的是一份工作,但其實做的是兩份工作。第一份工作,是他原本要完成的本職工作;第二份工作,是要管理其他人對自己的看法和印象,尤其要隱藏自己的缺點和不足,展示自己光鮮亮麗的一面。但這第二份工作,其實非常浪費時間和精力。在橋水的公司文化里,大家只需要做第一份工作,只做最自然、最舒服的自己就夠了,不需要再在第二份工作上浪費時間精力。

其實,矽谷的很多公司也是這麼幹的。比如在Google,就奉行所謂的Radical candor,也就是“極度坦誠”的公司文化,鼓勵上下級之間直截了當地表達觀點和意見。在“矽谷鋼鐵俠” 埃隆·馬斯克的公司也是這樣:有一次他的公司SpaceX 研發的火箭在發射的時候爆炸了,之前在公司內部已經列出了10條可能會引發爆炸的理由,但最後實際引發爆炸的理由,卻是第11條。所以,馬斯克也汲取教訓,鼓勵員工大膽講出任何他們覺得有疑慮或者擔憂的事情。

不過,這個“極度透明”的原則也是有代價的——在橋水,新入職員工的離職率非常高。據報導,三分之一的員工在工作的頭兩年之內就會離開公司。而且,根據這些離職員工的反饋,他們認為同事之間的交流溝通太過粗暴,而且經常處於被質疑的狀態。

不過,我倒是覺得,太過於玻璃心的員工,本來也很難在這樣的公司生存。這個主要是由行業特徵決定的:投資行業是一個極度需要理性的行業,個人情緒需要被屏蔽掉。巴菲特曾經說過:“別人恐懼的時候我貪婪,別人貪婪的時候我恐懼。”但實際上,做到這一點非常不容易。而真正能做到的那些人,都是極度理性的人,他們可以接受來自他人粗魯的反饋和質疑,不被個人和市場的情緒所綁架和影響,堅守自己的投資原則。因此,也更容易在市場上脫穎而出。

他做對了哪件事情?

正如達里奧在書中所說:每個人都有自己的優點和缺點,達里奧也同樣有自己的局限性。在達里奧的人生原則裡,有一條叫做“不要忘記20/80 定律”。20/80 定律的本意是說,在任何一組東西里,最重要的部分只有20%,剩餘的80% 都是次要的。其實,這本《原則》就非常符合“ 20/80 定律”。書中80% 的篇幅是介紹一個又一個的原則,但這些並不是最重要的;書中真正重要的20%,其實是製造這些原則的過程。

平常在工作生活中,我們會經歷很多事情,有的事情經歷完之後我們會得出一些經驗教訓,甚至有的時候就是靈光一現,產生了一些很好的想法。但人類大腦的默認設置是“短時記憶 ”——只要我們不是刻意重複去記憶某個東西,我們獲得的經驗也好,想到的好點子也好,很容易就忘掉了。

這本《原則》就是告訴我們:從人生和事業上獲得的經驗不要只停留在感性層面,一定要理性地進行記錄和總結。這本書裡的幾百條原則,都是達里奧自己一點一滴記錄總結出來的,是他個人的人生百科全書。使用的時候就像搜索引擎一樣,當人生和事業遇到什麼問題,就直接去裡面搜索相關的原則作為決策的參考。

實際上,達里奧的橋水基金也是這麼做的,他們甚至在公司內部開發了一個叫Coach的工具軟件。員工遇到什麼問題,直接輸入關鍵詞,就能在這個工具裡找到相應的原則和解決方案。

無論是達里奧自己,還是他創立的橋水基金,他們都運轉地像機器一樣嚴謹精密 ——遇到的所有問題,都會被記錄下來總結成原則,下次再遇到的時候,就可以找到相應的解決方案,然後照此執行。所以,無論是達里奧自己,還是他的基金,在市場上都很少犯錯,而且運轉的效率非常高。

而機器的運轉之所以比人的效率更高,是因為機器極度地自律,它會嚴格執行一切原則,不帶任何的情緒。達里奧之所以能夠如此成功,就是因為他在不斷總結和提煉原則的同時,貫徹了機器一般的執行力和自律性。

已經拿到這本書的朋友可能也發現了,這本書裡每條原則對應的故事和案例並不多。達里奧最近在一次採訪中就說,他是故意不想寫太多自己的故事,因為他不想讓別人覺得,是因為他自己的故事和經歷,這些原則才成立。他希望讀者自己去檢驗、修正、甚至否定這些原則,而不要因為自己的成功,而盲目聽信這些原則。

因為,達里奧也非常清楚自己的局限性:他本人極度理性,做事富有邏輯性,可以不被情緒影響,這樣的性格特徵非常適合他所從事的行業,但並不一定能在其他行業也獲得成功。比如,在演藝行業,如果你是個絕對理性的人,你是很難去感染他人的。雖然達里奧已經非常成功了,但他個人的局限性,也會直接影響到他所總結的這些原則的局限性。

這也是為什麼他說,希望每個人都寫下自己的原則。因為,每個人的原則都應該是獨一無二的。

- 作者|孫思遠

古典樂

古典樂